Hướng dẫn cách tính thuế thu nhập doanh nghiệp tạm tính theo quý

Có rất nhiều doanh nghiệp thắc mắc về cách tính thuế thu nhập doanh nghiệp tạm tính theo quý. Trong khuôn khổ bài viết này, chúng ta sẽ cùng tìm hiểu cách tính theo luật quy định hiện hành. Nộp thuế là trách nhiệm và nghĩa vụ của mỗi cá nhân và tổ chức. Doanh nghiệp cũng vậy, khi hoạt động kinh doanh sẽ có nghĩa vụ nộp thuế thu nhập tạm tính hàng quý và quyết toán thuế hàng năm.

Định nghĩa thuế thu nhập doanh nghiệp (TNDN)

Thuế doanh nghiệp hay thuế thu nhập doanh nghiệp là loại thuế trực thu được dựa trên kết quả hoạt động sản xuất kinh doanh cuối cùng của các tổ chức, doanh nghiệp.

Đối tượng nộp thuế TNDN

Đối tượng nộp thuế thu nhập doanh nghiệp bao gồm các tổ chức, doanh nghiệp sản xuất, kinh doanh hàng hóa, dịch vụ có thu nhập.

Các tổ chức, công ty, xí nghiệp sẽ được cấp mã số thuế doanh nghiệp để nộp thuế thu nhập doanh nghiệp trong quá trình đăng ký thuế.

Tỷ lệ thuế suất thuế thu nhập doanh nghiệp là bao nhiêu

Căn cứ vào thu nhập chịu thuế và thuế suất thuế thu nhập doanh nghiệp trong kỳ tính thuế.

- Thu nhập chịu thuế hiện hành là thu nhập từ hoạt động sản xuất kinh doanh và thu nhập khác.

- Thuế suất thuế TNDN là thuế suất mà công ty phải nộp trên một đơn vị số lượng chịu thuế.

Tỷ lệ thuế suất tính theo thu nhập chịu thuế hoặc giá trị tài sản (đơn vị:%)

Hiện tại, thuế suất thuế thu nhập doanh nghiệp áp dụng cho các ngành thông thường ở Việt Nam là 20%.

Trong mỗi ngành, thuế suất thuế TNDN có các mức khác nhau

- Khai thác, thăm dò dầu khí: 32% đến 50%.

- Các mỏ thăm dò, phát triển tài nguyên quý hiếm (đất hiếm, bạc, vàng, thiếc, bạch kim, kim cương, đá quý …) là 50%, trong trường hợp 70% diện tích khai thác ở nơi kinh tế đặc biệt khó khăn sẽ được giảm xuống còn 40%.

- Một số công ty được nêu rõ tại Điều 19 Thông tư 78/2014 / TT-BTC được hưởng thuế suất ưu đãi từ 10 – 20%.

- Kỳ nộp thuế TNDN tạm tính theo quý: chậm nhất là ngày thứ 30 của quý tiếp theo sau quý phát sinh nghĩa vụ thuế.

Những khoản thu được miễn thuế thu nhập doanh nghiệp

- Thu nhập từ dịch vụ kỹ thuật phục vụ trực tiếp cho nông nghiệp.

- Thu nhập từ những hoạt động có liên quan đến nông nghiệp.

- Thu nhập từ nghiên cứu khoa học kỹ thuật.

- Kinh phí nhận được sử dụng cho các hoạt động giáo dục.

- Có ít nhất 30% lao động là người khuyết tật trong doanh nghiệp.

- Thu nhập từ hoạt động dạy nghề dành riêng cho một số đối tượng nhất định.

- Thuận lợi từ việc chuyển nhượng chứng chỉ giảm phát thải.

- Phân chia thu nhập góp vốn … sau khi người nhận góp vốn nộp thuế.

- Thu nhập từ việc tham gia thực hiện các nhiệm vụ do nhà nước giao.

- Thu nhập chuyển giao công nghệ trong các lĩnh vực ưu tiên.

Cách tính thuế thu nhập doanh nghiệp tạm tính theo quý như thế nào

Thuế thu nhập doanh nghiệp phải nộp = thu nhập chịu thuế x thuế suất thuế thu nhập doanh nghiệp

Trường hợp doanh nghiệp lập quỹ phát triển khoa học và công nghệ thì cách tính như sau:

Thuế thu nhập doanh nghiệp phải nộp = (thu nhập chịu thuế – quỹ công nghệ) × thuế suất thuế thu nhập doanh nghiệp.

Cách tính thu nhập chịu thuế

Thu nhập chịu thuế = thu nhập đã trừ chi phí + thu nhập khác

Thu nhập để tính thuế

Bất kể doanh nghiệp nhận tiền hàng là bao nhiêu thì doanh nghiệp được hưởng toàn bộ tiền bán hàng, tiền gia công và dịch vụ cung cấp, bao gồm cả trợ giá, phụ thu.

Nếu công ty kê khai thuế giá trị gia tăng theo phương pháp khấu trừ: doanh thu chưa bao gồm thuế giá trị gia tăng

Trường hợp doanh nghiệp sử dụng phương pháp trực tiếp để kê khai thuế giá trị gia tăng: thu nhập bao gồm cả thuế giá trị gia tăng.

Chi phí

Chi phí là các khoản chi thực tế liên quan đến sản xuất, hoạt động của doanh nghiệp, các khoản chi thực hiện nhiệm vụ quốc phòng, an ninh của doanh nghiệp được quy định theo quy định của pháp luật.

Để được tính là chi phí, cần đáp ứng điều kiện:

- Cần có đầy đủ hóa đơn chứng từ theo quy định của pháp luật.

- Có đủ chứng từ thanh toán không dùng tiền mặt cho các giao dịch mua, dịch vụ có giá trị hóa đơn từ 20.000.000 đồng trở lên.

- Có hai loại chi phí gồm chi phí kế toán và chi phí được trừ tính thuế TNDN:

- Chi phí kế toán là tất cả các chi phí phát sinh của doanh nghiệp

- Chi phí được trừ tính thuế TNDN là tất cả các khoản chi phí phát sinh của doanh nghiệp. Trong đó, sẽ có những khoản chi phí được trừ khi tính thuế thu nhập doanh nghiệp và những khoản chi phí không được trừ khi tính thuế thu nhập doanh nghiệp.

Thu nhập khác

Đây là các khoản thu nhập không thuộc ngành, nghề, lĩnh vực kinh doanh được ghi trong đăng ký kinh doanh của công ty. bao gồm:

- Thu nhập từ đầu tư: lãi tiền gửi, chuyển khoản, chứng khoán, bất động sản, v.v.

- Các khoản thu nhập khác như thanh lý, nhượng bán tài sản cố định, phế liệu, chi khuyến mãi để hỗ trợ hoàn trả các khoản nợ khó đòi, bồi thường thiệt hại do thanh lý,…

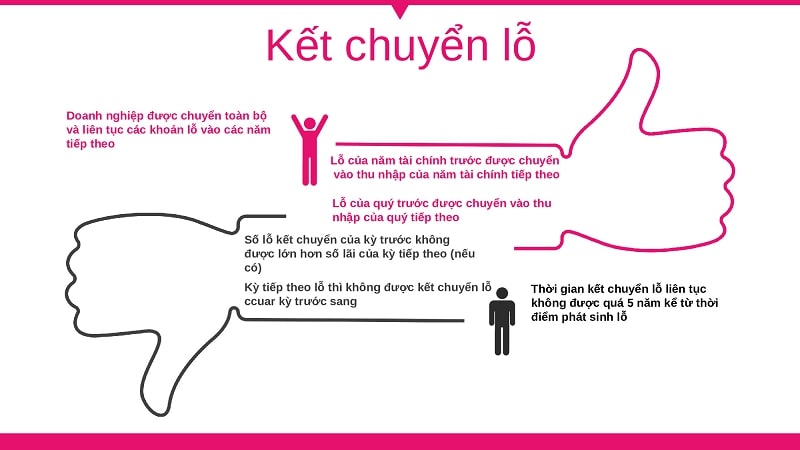

Kết chuyển các khoản lỗ

- Có lãi thì chuyển lỗ, không chuyển lỗ kỳ trước.

- Khoản lỗ sẽ được chuyển toàn bộ và liên tục trong vài năm tới.

- Các khoản lỗ được chuyển sang hàng quý và hàng năm.

- Thời gian chuyển lỗ không quá 5 năm, kể từ năm tiếp theo sau năm phát sinh lỗ.

Những lưu ý:

- Khi chuyển lỗ, số lỗ không được vượt quá số lợi nhuận được chuyển và chỉ được nhỏ hơn hoặc bằng số lợi nhuận tối đa.

- Không được kết chuyển theo quý, chỉ được kết chuyển từ năm trước sang năm sau phát sinh lỗ.

Phương pháp trên là cách tính thuế thu nhập doanh nghiệp tạm tính theo quý. Hy vọng bài viết này sẽ cung cấp những thông tin hữu ích với bạn.